3.2.1 Actuele ontwikkelingen

Herziening gemeentelijk belastingstelsel

Voor de zomer 2016 is de minister van Binnenlandse Zaken en Koninkrijk relaties met een brief gekomen waarin wordt geschetst hoe een verschuiving van rijksbelastingen naar gemeentelijke belastingen vormgegeven kan worden. Deze verschuiving maakte ook onderdeel uit van de plannen van het Kabinet om tot een hervorming van een belastingstelsel te komen. Argumenten voor deze verschuiving zijn versterking van de lokale democratie, vergroting van de doelmatigheid en de mogelijkheid om de lasten op arbeid te verlagen met een positief effect voor de werkgelegenheid. De keuzes omtrent de hervorming van gemeentelijke belastingen worden, gezien de impact en omvang, overgelaten aan een volgend Kabinet. Wij volgen de ontwikkelingen op de voet.

3.2.2 Overzicht belastingen en heffingen

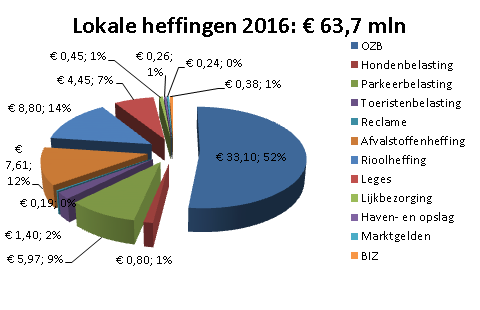

Lokale heffingen zijn opgedeeld in twee soorten: 1. (algemene) belastingen en 2. rechten en leges (retributies).

- Gemeenten zijn beperkt in de soorten (algemene) belastingen die ze mogen heffen. Deze zijn limitatief opgesomd in de wet. Deze belastingen worden ook wel ‘Ongebonden belastingen’ genoemd. De gemeente is vrij in de besteding van de opbrengsten van deze belastingen.

- Daarnaast heft de gemeente rechten en leges voor individuele dienstverlening aan de burgers. De wet geeft voor de mogelijke rechten en leges geen limitatieve opsomming. De rechten en leges worden ook wel ‘Gebonden belastingen’ genoemd. De tarieven dienen zodanig vastgesteld te worden dat de geraamde opbrengsten de geraamde kosten voor het verlenen van de diensten niet overschrijden, de opbrengst dient alleen ter bestrijding van de kosten die de gemeente voor de desbetreffende dienstverlening maakt.

De gemeentelijke belastingen en retributies die in 2016 zijn geheven zijn:

Ongebonden belastingen | € mln. | Gebonden belastingen | € mln. |

|---|---|---|---|

Onroerende- ZaakBelastingen | 33,1 | Afvalstoffenheffing | 7,6 |

Hondenbelasting | 0,8 | Rioolheffing | 8,8 |

Parkeerbelastingen | 6,0 | Leges | 4,4 |

Toeristenbelasting | 1,4 | Lijkbezorgingrechten | 0,5 |

Reclamebelasting | 0,2 | Haven- en opslaggeld | 0,3 |

Marktgelden | 0,2 | ||

Bedrijven InvesteringsZones | 0,4 | ||

Totaal € in miljoen | 41,5 | 22,2 |

Beknopte samenvatting van afwijkingen

In dit jaarverslag leggen wij verantwoording af over de realisatie van de belastingopbrengsten ten opzichte van de geraamde opbrengsten in de begroting 2016 én van afwijkingen van opbrengsten in de voorgaande jaren. Samenvattend zijn de meest opvallende afwijkingen:

- Onroerende zaakbelasting € 408.000

Het voordelige (incidentele) resultaat OZB wordt grotendeels veroorzaakt door de uitkering van goodwill in 2016. De drie zgn. founding fathers (twee waterschappen en de Gemeente Venlo) van BsGW worden gecompenseerd voor gedane investeringen middels een (éénmalige)goodwillvergoeding. Deze vergoeding wordt op basis van het totaal gedane voorinvesteringen verdeeld. Voor Venlo betekent dit een te ontvangen bedrag van ruim € 0,4 miljoen in 2016. - Opbrengsten toeristenbelasting 2012-2015 € 119.000

Bij de definitieve afrekening tot en met het jaar 2015 blijkt dat het aantal gerealiseerde overnachtingen hoger is dan het geprognosticeerde aantal als gevolg van areaaluitbreiding in de hotelsector (zie ook amendement A1, begrotingsbehandeling 2016-2019). - Opbrengsten afvalstoffenheffing 2012-2015 € 127.000.

Over de periode 2012-2015 werd oorspronkelijk uitgegaan van een lagere opbrengst gebaseerd op destijds opgestelde prognoses. Het positieve resultaat is het gevolg van een efficiënte inning en extra areaaluitbreiding. - Opbrengsten Rioolheffing 2012-2015 € 221.000.

Over de periode 2012-2015 werd oorspronkelijk uitgegaan van een lagere opbrengst gebaseerd op destijds opgestelde prognoses. Het positieve resultaat is het gevolg van een efficiënte inning en een hoger waterverbruik van grootverbruikers. - Meerkosten kwijtscheldingen € 33.000

Kwijtschelding wordt verleend voor de afvalstoffenheffing, de rioolheffing en eventueel de hondenbelasting. De basis voor de berekening van de kwijtschelding is de belastingaanslag voor de rioolheffing, de afvalstoffenheffing en de hondenbelasting. De oorzaak hiervoor moet voornamelijk gezocht worden in het slechte economische tij van de laatste jaren waardoor een groeiend aantal burgers recht heeft op kwijtschelding.

3.2.3 Belastingopbrengsten 2016

De hieronder opgenomen specificatie per belastingsoort is gebaseerd op de situatie per 31 december 2016 conform de door de accountant gewaarmerkte afrekeningen van BsGW. In algemene zin valt op te merken dat er vanuit BsGW geen signalen zijn ontvangen dat de geraamde belastingopbrengsten in 2016 niet zullen worden gerealiseerd. Omdat een aantal parameters nog niet is geactualiseerd is het mogelijk dat er zich alsnog verschillen voordoen ten opzichte van de ramingen voor 2016. Deze zullen in de Jaarrekening 2017 worden meegenomen en verwerkt.

Onroerende zaakbelastingen

Jaarlijks wordt een nieuwe WOZ-waarde voor onroerende zaken vastgesteld. In 2016 is deze gebaseerd op de waardepeildatum 1 januari 2015. De OZB-tarieven worden gecorrigeerd voor de gemiddelde waardeontwikkeling van het vastgoed, om de geraamde opbrengsten en de woonlastennota gelijk te kunnen houden.

De totale opbrengsten OZB die in de begroting 2016 zijn geraamd kwamen uit op ruim € 32,7 miljoen. Op basis van de inzichten per ultimo 2016 zijn er nog geen signalen dat de opbrengsten niet gerealiseerd gaan worden. Bij de Jaarrekening 2017 zullen eventuele verschillen alsnog worden verwerkt. De in de rekening verwerkte meeropbrengst betreft dan ook een bijstelling over het belastingjaar 2015.

Onroerende zaakbelastingen | |||||

Bedragen x € 1.000 | |||||

Rekening 2015 | 2016 | ||||

Tarief | Baten | Tarief | Baten | ||

€ | Realisatie | % | Begroot | Realisatie | |

Eigendom woningen | 0,2035% | € 16.022 | 0,2021% | € 16.412 | € 16.479 |

Eigendom niet-woningen | 0,3003% | € 9.095 | 0,3077% | € 9.470 | € 9.670 |

Gebruik niet-woningen | 0,2410% | € 6.795 | 0,2471% | € 6.831 | € 6.517 |

Resultaat voorgaande jaren | -€ 19 | € 455 | |||

Totale baten (x € 1.000) | € 31.893 | € 32.713 | € 33.121 | ||

Verschil | € 408 | ||||

Afvalstoffenheffing

De afvalstoffenheffing dient ter bekostiging van de kosten voor het beheer en de verwerking van huishoudelijk afval. Het tarief is conform de beleidsuitgangspunten voorcalculatorisch bepaald uitgaande van 100% kostendekkendheid.

Volgens de verantwoordingsrapportage van BsGW per 31-12-2016 wordt de opbrengsten raming volledig gerealiseerd.

Afvalstoffenheffing | |||

Bedragen x € 1.000 | |||

Rek. 2015 | 2016 | ||

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

€ 8.570 | € 7.485 | € 7.557 | |

Resultaat voorgaande jaren | € 52 | € 55 | |

Totale baten (x € 1.000) | € 8.622 | € 7.485 | € 7.612 |

Verschil | € 127 | ||

Rioolheffing

Het tarief is conform de beleidsuitgangspunten voorcalculatorisch bepaald uitgaande van 100% kostendekkendheid. Er wordt onderscheid gemaakt tussen kleinverbruik en grootverbruik. Voor het kleinverbruik (tot en met 1.000 m³ waterafvoer per kalenderjaar) wordt een vast bedrag per perceel geheven van € 172,98. Indien meer dan 1.000 m³ water is afgevoerd, wordt voor het meerdere een bedrag van € 0,28 per m³ berekend.

De werkelijke aanslagoplegging van de rioolheffing kleinverbruik is nagenoeg gelijk aan de begroting.

Voor wat het grootverbruik betreft, heeft nog geen aanslagoplegging over 2016 plaatsgevonden. Deze wordt pas na afloop van het kalenderjaar opgelegd omdat het werkelijke verbruik dan bekend is. De door BsGW afgegeven prognose van het grootverbruik is wel in deze jaarrekening verwerkt. Op basis van deze prognose en de realisatiecijfers over 2015 is de werkelijke opbrengst rioolheffing grootverbruik geraamd op 100%.

Rioolheffing | |||||

Bedragen x € 1.000 | |||||

Rekening 2015 | 2016 | ||||

Tarief | Baten | Tarief | Baten | ||

€ | Realisatie | € | Begroot | Realisatie | |

kleinverbruik | € 170,90 | € 8.071 | € 172,98 | € 8.292 | € 8.236 |

grootverbruik | € 0,28 | € 412 | € 0,28 | € 289 | € 413 |

Resultaat voorgaande jaren | € 192 | € 153 | |||

Totale baten | € 8.675 | € 8.581 | € 8.802 | ||

Verschil | € 221 | ||||

Hondenbelasting

De verwachte opbrengst hondenbelasting wijkt op basis van de huidige inzichten licht af van de begroting.

Hondenbelasting | |||

Bedragen x € 1.000 | |||

Rek. 2015 | 2016 | ||

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

€ 835 | € 865 | € 842 | |

Resultaat voorgaande jaren | -€ 7 | -€ 5 | |

Totale baten | € 828 | € 865 | € 837 |

Verschil | -€ 28 | ||

Toeristenbelasting

De aanslagoplegging toeristenbelasting over 2016 is voorlopig en is gebaseerd op het aantal overnachtingen in 2015. De definitieve aanslag 2016 wordt na afloop van het heffingsjaar opgelegd op basis van de werkelijk gerealiseerde overnachtingen in 2016.

Toeristenbelasting | |||

Bedragen x € 1.000 | |||

Rek. 2015 | 2016 | ||

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

€ 1.083 | € 1.293 | € 1.198 | |

Resultaat voorgaande jaren | € 179 | € 214 | |

Totale baten | € 1.262 | € 1.293 | € 1.412 |

Verschil | € 119 | ||

Overige belastingen, heffingen, rechten

Kwijtscheldingen

Voor de afvalstoffenheffing, de rioolheffing en voor zover van toepassing het tarief van een eerste hond bestaat de mogelijkheid van kwijtschelding. De kosten (of: gederfde inkomsten) die verband houden met kwijtschelding komen ten laste van de algemene middelen. Op basis van een geautomatiseerde of individuele toets wordt bepaald of iemand in aanmerking komt voor kwijtschelding.

Het aantal kwijtscheldingen neemt als gevolg van de economische ontwikkelingen van de laatste jaren nog steeds toe. In de begroting voor 2016 is hier deels reeds rekening mee gehouden.

Kwijtscheldingen | |||

Bedragen x € 1.000 | |||

Rekening | 2016 | ||

2015 | Lasten | ||

Begroot | Realisatie | ||

€ 1.680 | € 1.622 | € 1.655 | |

Totale lasten (x € 1.000) | € 1.680 | € 1.622 | € 1.655 |

Verschil | -€ 33 | ||

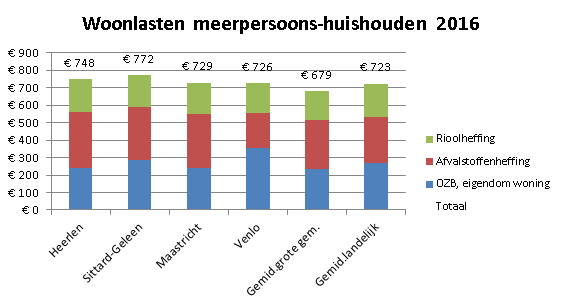

Woonlasten

Om de ontwikkeling van de belastingdruk binnen onze gemeente te volgen geven wij deze ontwikkeling weer volgens de (landelijk breed erkende) definitie van het Coelo (Centrum voor Onderzoek van de Economie van de Lagere Overheden). De gemeentelijke woonlasten worden als volgt gedefinieerd: het gemiddelde bedrag dat een huishouden in een woning met gemiddelde waarde in een gemeente betaalt aan Onroerende Zaak Belasting (OZB), rioolheffing en afvalstoffenheffing (reinigingsheffing), minus een eventuele heffingskorting.

Ter verbetering van het woon- en vestigingsklimaat en om de lastendruk te verlagen, heeft Venlo de afgelopen jaren ingezet op een vermindering van de woonlasten. Daarnaast hebben wij ons ingezet om ten aanzien van woonlasten de positie van Venlo in de onderlinge vergelijking met andere gemeenten te verbeteren.

Atlas lokale lasten (Coelo)

Sinds 2007 geeft het Coelo jaarlijks de Atlas van de lokale lasten uit. Deze atlas bevat een ranglijst waarin de woonlasten van alle gemeenten zijn gerangschikt van laag naar hoog (nummer 1 heeft de laagste lasten).

Venlo is in deze ranglijst in 2016 op positie 163 terecht gekomen, ten opzichte van plek 231 in 2015 (240 in 2014).

Vergelijking woonlasten

In onderstaande grafiek worden de woonlasten van Venlo weergegeven t.o.v. het landelijke gemiddelde van alle Nederlandse gemeenten, de grote (100.000+) gemeenten en daarnaast de grote Limburgse gemeenten. Ten opzichte van de Limburgse gemeenten zijn de woonlasten in Venlo lager, ten opzichte van het landelijk gemiddelde vrijwel identiek en ten opzichte van de grote gemeenten een hoger. In Venlo is het aandeel OZB ten opzichte van alle referentiegroepen hoger daar staat tegenover dat het aandeel afvalstoffenheffing ten opzichte van alle groepen lager is.